Tahukah anda bahawa kita boleh mengurangkan hutang rumah dengan cara membayar lebihan jumlah ansuran ke atas baki prinsipal?

Lihat sampel kes dalam gambar.

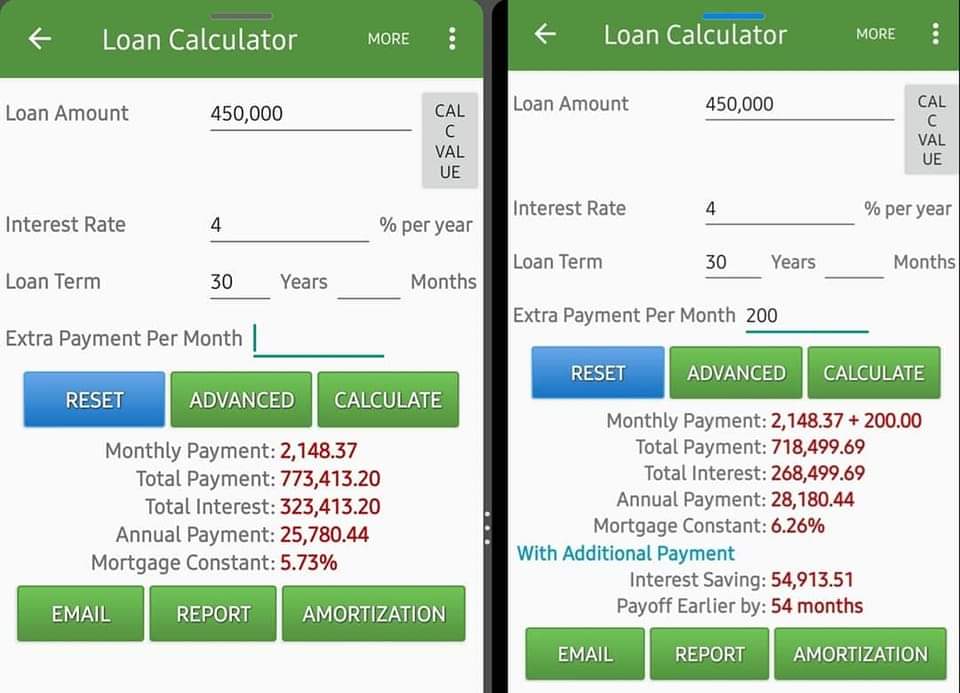

- Ansuran RM2,148

- Tempoh 30 tahun

- Total bayaran balik RM554,442

Sebagai contoh dalam situasi ini, dengan membayar tambahan sebanyak 10% daripada ansuran bulanan asal RM2148, dengan menambah RM200, anda dapat mengurangkan jumlah hutang sebanyak RM54,913 dan menyelesaikannya 4 tahun setengah lebih awal.

- Ansuran RM2,148 + RM200

- Total bayar balik RM718,499

- Penjimatan RM54,913!

Semakin tinggi jumlah tambahan yang dibayar ke baki prinsipal, semakin banyak yang dapat dikurangkan.

Tahukah anda, jika pelanggan membayar tambahan RM1,000, mereka dapat mengurangkan jumlah hutang sebanyak RM161,203 dan mempercepatkan tempoh pelunasan hampir 14 tahun lebih awal!

Tidak perlu membayar perkhidmatan yang mahal untuk mendapatkan nasihat seperti ini. Saya sebelum ini pernah join sebuah syarikat yang menawarkan perkhidmatan khidmat nasihat sebegini. Setelah saya melihat kos yang dikenakan kepada pelanggan, saya berasa tidak selesa menjual perkhidmatan tersebut. Jika pelanggan menggunakan kos tersebut untuk membayar prinsipal, mereka akan mendapat lebih banyak keuntungan.

Untuk melakukan perkara ini, pelanggan perlu berjumpa dengan bank untuk memastikan tambahan bayaran ini masuk ke dalam baki prinsipal dan bukan sekadar bayaran advance. Jika ia hanya bayaran advance, ia tidak akan memberikan manfaat yang sebesar ini.

Mungkin ada yang berkata, “Kalau aku mampu bayar jumlah yang banyak itu, taklah aku akan berhutang untuk jangka masa yang lama.”

Begini, Mungkin ketika membeli rumah, kita hanya mampu membayar ansuran sebanyak RM2,148 sebulan. Sekiranya setelah beberapa tahun bekerja dan mendapat kenaikan gaji, maka gunakanlah peningkatan pendapatan itu untuk membayar ansuran rumah tersebut.

Bahkan, jika kita mampu membayar dua kali ganda jumlah ansuran yang sepatutnya, kita dapat mengurangkan jumlah asal sebanyak RM218,970 dan dapat melunasi hutang dalam tempoh 10 tahun saja!

Ada yang mungkin berkomentar, “Eh, aku beli rumah dengan harga RM450,000 tetapi dalam perjanjian tertulis RM1,600,000. Perbankan Islam ini menipu saja!”

Sebenarnya, perbankan Islam telah mempertimbangkan semua faktor seperti kenaikan OPR, pelanggan yang lewat bayar, dan sebagainya. Jika ada pelanggan yang telah melunasi hutang sepenuhnya dan membayar jumlah sebanyak itu, tentunya mereka adalah jenis pelanggan yang lewat bayar sepanjang tempoh hutang.

Jika mereka membayar tepat pada masanya, bank akan memberikan rebat. Tengok berapa ansuran yang dikenakan dan kalikan dengan tempoh pembiayaan, tidak mungkin jumlahnya mencapai RM1.6 juta.

Berbeza dengan bank konvensional, langsung tak ada istilah harga siling, rebet dan seumpamanya.

“Tapi bank memaksa saya berhutang sebanyak itu, saya hanya ingin membeli rumah dengan harga pasaran RM450,000 saja.”

Hihi… Saya hampir tergelak jika ada yang bertanya seperti itu.

Apakah pegawai bank mengacukan pistol ke kepala anda untuk menandatangani kontrak? Tentu tidak.

Apakah pegawai bank memaksa anda untuk membeli rumah tersebut? Tentu tidak.

Anda yang ingin membeli rumah, anda yang datang ke bank untuk memohon pembiayaan kerana anda tahu bahawa anda tidak mampu membelinya secara tunai daripada pemilik asal.

Jika anda ingin membeli rumah mengikut harga pasaran, belilah secara Direct dari pemilik tanpa melalui bank. Jadi siapa yang memaksa?

Tak masuk lagi dengan kes tipu dokumen hanya kerana nak pastikan bank luluskan permohonan.

Tak perlu salahkan bank jika kita yang tak pandai uruskan kewangan sendiri.

Rujukan